最近お客様から、家は今が買い時なんですかね?

といったご質問をよく受けます。

そこで今回は、ずばり2025年、家は買い時なのか?

について、ご紹介させていただければと思います。

2025年は家は買い時か?

まず、家は大きく2つのタイミングが合った時に買うことをお勧めしています。

1つめは、「家がほしい」と思った時、2つ目は一般的な買い時です。

投資物件として買うのであれば市況的に不動産価格はどうなのか?

今後不動産価格はどうなっていくのか? 家賃は取れそうなのか?

そのエリアの人口動態はどうなっているのかなど、色々な状況を加味して買う必要があります。

しかし、、実際に住む家を買うときの一番の買い時は、欲しいと思った時になります。

すぐに売るために住む家を購入する人は少ないですよね?であれば今後値段が上がる、下がる?

住むエリアの人口動態などはあまり気にする必要はありません。

もちろん、値段が上がるに越したことはありませんが、家を売るタイミングの30年~40年後のことは誰も予知できません。

なので、欲しいと思うときに買うのが一番です。

欲しいと思うときとはどういう状況か?

欲しいという理由も色々あります。最近で多いのは

・家賃がもったいない・・・

・子供が小学校に上がる前に欲しい

・今住んでいる家が手狭になってきた

・結婚を機に購入したい

・子供が生まれたので購入したい

などが家を欲しいとおもうきっかけになることが多いようです。

一般的な買い時とはなにか??

2つ目の一般的な買い時とは、

「不動産価格」「税制」「金利」を見て買い時かそうでないのかを見る必要があります。

なので、上記の3点について詳しくみていきましょう!

①不動産価格の動向について

不動産価格は、大きくは「土地価格」と「建物価格」で構成されています。

不動産価格の動向と建物価格の動向をみていきましょう。

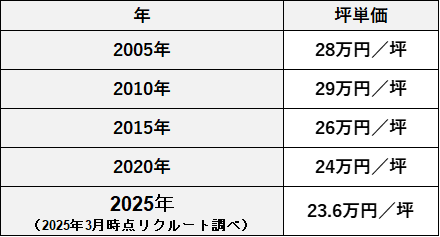

(「姫路市土地坪単価推移」出所:国土交通省不動産情報ライブラリー)

土地価格は、全国的に一部の都市エリアを除いて緩やかに下落しています。

もちろんエリアによりますが、大まかにみるとこの下落傾向は続くと予見されます。

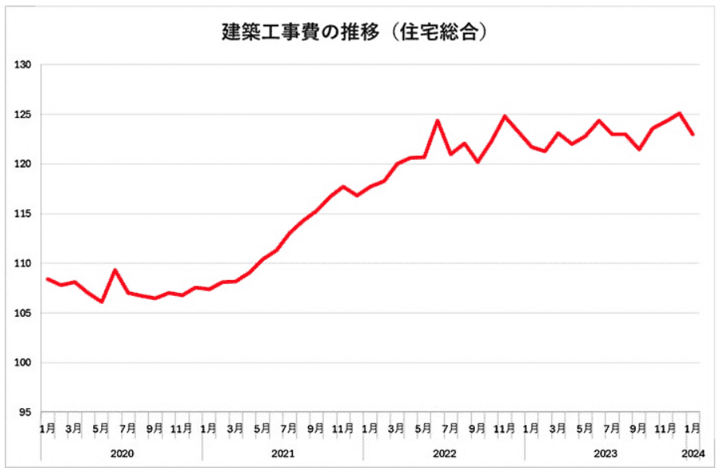

次に建築費について見ていきましょう。

下記のグラフは、建築工事費の推移になります。

(建築工事費デフレーター2015年を100とした指標 出所:国土交通省)

2021年から建築工事費は急激に右肩上がりに上がっています。

大きな理由としては、人件費の高騰と建築資材の高騰の2つです。

1,人件費の高騰

昨今、人手不足が全業界取り出されていると思います。

建築業界も例外なく、人手不足となっており働き手が少なくなっています。

また最低賃金の上昇もあいまって、1人あたりの大工さんの工賃も上昇傾向になり、

今後この流れが続くことが予見されています。

2,建築資材の高騰

日本の住宅に使われている資材、木材、住宅設備などは輸入に頼っていることがほとんどです。

昨今の円安のあおりを受け、金額が高騰しております。

また、輸送コストも原油高により上昇の要因となっております。

生活必需品の野菜やお米が上がっているのと同様、建築資材も毎年値上げされているのが現状です。

こちらもこのままインフレ下においては、上昇の流れが続くことが予見されています。

まとめますと、土地価格は緩やかに減少の傾向があるものの、それ以上に建築費が上昇傾向にあります。

現場の感覚値としては、30坪の新築住宅で5年前と比べると200万円以上、上昇している傾向にあります。

②税制(住宅ローン控除)について

住宅を購入すると税の優遇を受けられます。

これは、国民に安定した住居を確保しやすい状況を作るための税制制度です。

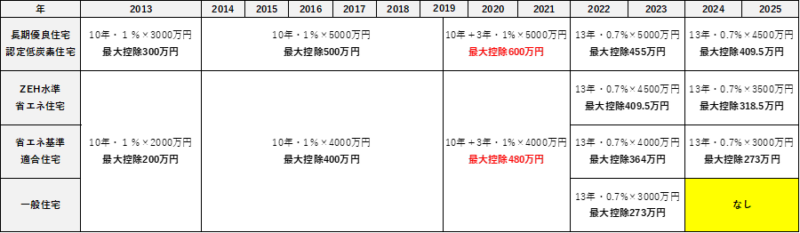

下記は2013年からの新築購入時における住宅ローン控除の内容をまとめたものになります。

【新築住宅を購入時の住宅ローン減税の変遷】

(出所:国税庁)

2019年~2021年の控除額が最大で2022年以降は、毎年改悪になっております。

住宅ローン控除の税制度は、期限付きの法律(時限立法)で、2025年までの制度となります。

ここのところ毎回更新されていますので、2026年以降も継続が見込まれますが、内容は改悪の路線となっております。

なので、まとめると税制面においては2025年は家は買い時であるといえると思います。

③住宅ローン金利について

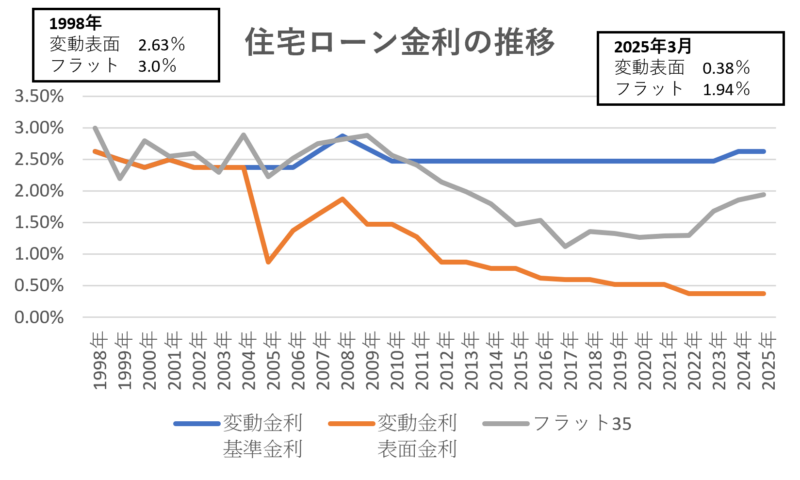

最後に金利についてみていきましょう。

下記のグラフは住宅ローン金利の推移をまとめたものになります。

データは1999年に導入されたゼロ金利政策前の1998年から抽出しております。

長引くデフレ下で日本政府は、長くゼロ金利政策、マイナス金利政策を行ってきました。

そのおかげで、住宅ローンの金利も最近まで過去最低金利で推移しておりました。

安倍政権後、ここ数年はマイナス金利も解除され、徐々に金利のある世界に変わろうとしています。

ゼロ金利が導入されたのが1999年頃になり、前年の1998年の金利がフラット金利で3%、変動金利の表面金利で2.63%となっています。

それと比べると2025年はフラット金利で1.94%、変動金利(表面)で0.38%とまだゼロ金利政策前の基準までは上がっていません。

住宅ローン金利は、政府の長期金利と連動してきます。2025年以降の動きを見ていると金利はまだ上げていく方向性がうかがえます。

つまり、来年、再来年になると金利はさらに上がっていく傾向になるでしょう。

まとめると、2025年は以前ほど金利は安くないにしろ、今後上がることを考えると今が買い時といえるかもしれません。

以上、今回は2025年、家は買い時かについて、見ていきました。

まずは、ご自身が欲しいと思った時が買い時であるということを念頭においておいてください。

そのうえで、一般的な買い時、インフレ下の経済においては、物の値段は上がる傾向にあるといえます。

不動産に関しても上記の内容「建築費」「金利」については上昇傾向、「土地価格」については下降傾向といえます。

土地の値下がり率より、建築費の上昇率が高いため、不動産価格も上昇傾向にあるといえます。

数年以内に家を買いたいと思っている方は、今が一番お安いかもしれませんね。

家の購入のご相談、住まいのご相談はぜひ一度 姫路不動産.com 47不動産まで!

お客様目線で、最適なご提案、ご相談をさせていただきます!