最近、物価高のニュースがおおいですね?

お米やガソリン、身の回りの商品はもれなく上がってきています。

そんな中、住宅ローンの金利も上昇傾向にあります。

大手銀行5行は2024年3月31日、4月の住宅ローン金利を発表しました。

三菱UFJ銀行など4行は10年固定型の住宅ローン金利を引き上げました。

指標となる長期金利の上昇を反映するかたちで、変動型の住宅ローン金利は大手5行がそろって引き上げました。

特に、2024年10月から2025年4月にかけて、日銀の政策金利引き上げに伴い、

多くの金融機関が変動金利を0.15%から0.25%程度引き上げています。

住宅購入を検討されている方は、特に気になっているニュースだと思います。

そこで今回は「住宅ローン金利」について解説いたします。

1,変動金利、固定金利の違いってなに?

【変動金利の特徴】

-

金利が一定期間ごとに見直されます。多くの金融機関では、毎年4月1日と10月1日に金利の見直しが行われます。

-

市場金利の変動に応じて、返済額が増減する可能性があります。

【メリット】

-

一般的に固定金利より初期金利が低い。

-

金利が下がれば、返済額が現状より減る可能性がある。

【デメリット】

-

金利が上がると返済額が増えるリスクがある。

【固定金利の特徴】

-

借入時に決めた金利が、返済期間中ずっと変わらない。

【メリット】

-

返済額が一定で安心、家計の見通しが立てやすい。

-

金利が上昇しても影響を受けない。

【デメリット】

-

一般的に変動金利より初期金利が高くなる(仮に2,500万円を35年借りたケースで、1%の金利の違いで12,000円程度月々の支払いが高くなります。)

-

金利が下がっても、恩恵を受けられない。

変動金利と固定金利でそれぞれの違いは以上のとおりです。

現状では変動金利で借りる方が毎月の負担が少なくなりますので、変動金利を選択される方が多いのが現状です。

では実際どの程度、変動金利を選択されているのでしょうか。

2,変動金利、固定金利どちらで借りている人が多いの?

近年、住宅ローンの金利は上昇傾向ですが、実際に借りている方は固定金利、変動金利のどちらが多いのでしょうか?

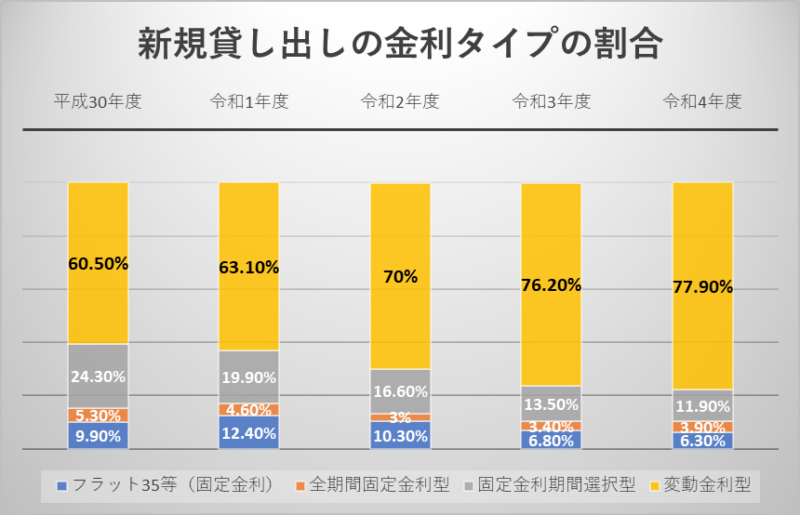

下記は、国土交通省が公表している貸出割合のグラフです。

直近の令和4年度データでは実に77.9%の方が「変動金利」を選択されています。

データでみると、意外と変動金利を選択される方が多いのが分かります。

次に固定金利期間選択型金利を選択されている方がおおいです。

固定金利期間選択型とは、金融機関によって違いますが「3年」「5年」「10年」の間は固定金利で、

その後変動金利となる商品となります。

純粋に全期間固定金利を選択される方は10.2%と(3.9%と「フラット35」の6.3%の合計)となっています。

トランプショックや円安など、金利は日々変動しておりますが、圧倒的に変動金利を選択される方が多いのがわかりますね。

金利の選択で悩まれている方はご参考にしてみてください。

47不動産姫路店では住宅ローンのご相談も無料で承っております。

お気軽にご相談ください!